{kind=link}

Cibuaya – Praktik pencairan pinjaman yang diduga disertai pemalsuan tanda tangan kembali mencuat.

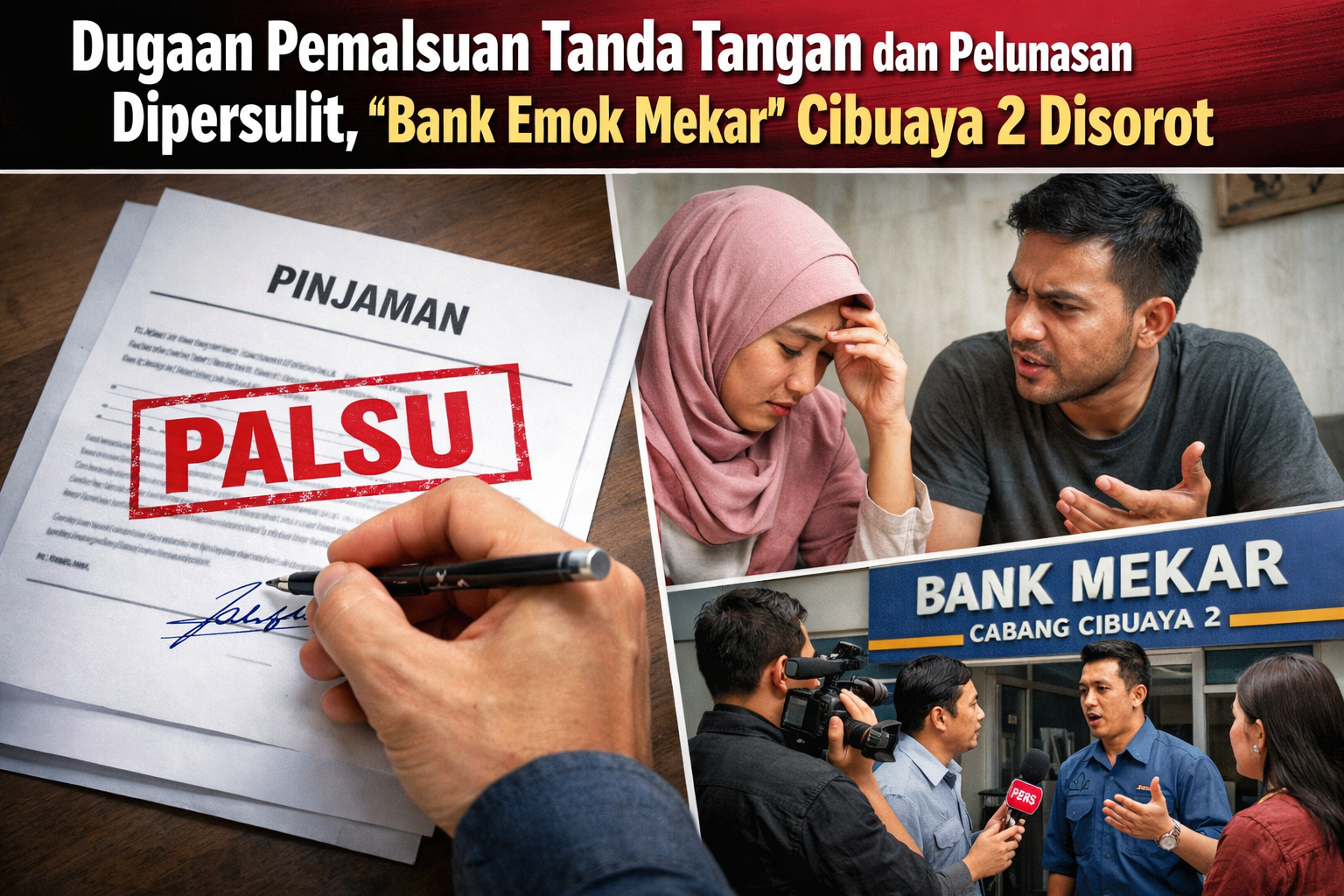

Kali ini, sorotan tertuju pada pihak yang disebut masyarakat sebagai “Bank Emok Mekar” Cabang Cibuaya 2. Seorang suami nasabah mengaku pinjaman yang dicairkan pada istrinya tanpa sepengetahuan dirinya, bahkan terdapat dugaan tanda tangan yang tidak dilakukan oleh dirinya.

Informasi yang dihimpun menyebutkan, saat proses pencairan berlangsung, petugas lapangan justru mendampingi nasabah.

Namun ironisnya, suami nasabah mengaku tidak pernah diberi pemberitahuan maupun dimintai persetujuan, padahal pinjaman tersebut berdampak langsung pada kondisi keuangan rumah tangga.

Kepala cabang bank emok mekar cabang cibuaya 2 berdalih bahwa seluruh proses telah dilakukan “sesuai SOP”.

Pernyataan tersebut memicu tanda tanya besar, mengingat dugaan pemalsuan tanda tangan merupakan pelanggaran serius yang tidak dapat dibenarkan oleh prosedur internal apa pun.

Pelunasan Dipersulit, Niat Baik ditolak, masalah tak berhenti pada proses pencairan.

Ketika suami nasabah berniat melunasi pinjaman istrinya yang menurut pengakuannya dilakukan tanpa izin pihak cabang Bank emok mekar disebut sebut mempersulit proses pelunasan.

Suami nasabah akhirnya melaporkan persoalan ini kepada media NusantaraPostNews.com.

Ia mengaku kecewa karena niat baiknya untuk menyelesaikan kewajiban justru mendapat penolakan dengan alasan “atas perintah atasan, pelunasan tidak bisa dilakukan hari itu.”

Baru setelah Pimpinan Redaksi NusantaraPostNews.com mendatangi kantor cabang dan terjadi perdebatan, pihak yang bersangkutan akhirnya bersedia menerima pelunasan.

Mengapa pelunasan harus menunggu tekanan media?

Dugaan Pelanggaran Hukum

Jika benar terjadi pemalsuan tanda tangan dan penghambatan pelunasan, maka terdapat sejumlah ketentuan hukum yang berpotensi dilanggar, di antaranya:

Pasal 263 KUHP

Tentang pemalsuan surat atau penggunaan surat palsu, dengan ancaman pidana penjara hingga 6 tahun.

Pasal 378 KUHP

Tentang penipuan, apabila terdapat unsur tipu muslihat dalam proses pencairan.

Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen

Pasal 4: Hak konsumen atas informasi yang benar, jelas, dan jujur.

Pasal 8: Larangan pelaku usaha memperdagangkan jasa dengan cara menyesatkan.

Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

Mengatur kewajiban bank menjalankan prinsip kehati-hatian (prudential banking principle).

POJK tentang Perlindungan Konsumen Sektor Jasa Keuangan

Mengatur kewajiban transparansi, itikad baik, serta larangan praktik merugikan konsumen.

Apabila dugaan ini terbukti, maka tindakan tersebut tidak hanya mencederai kepercayaan publik, tetapi juga berpotensi masuk ranah pidana.

Publik Menunggu Tindakan Tegas

Kasus ini menjadi cermin lemahnya pengawasan di tingkat cabang. Dalih “sesuai SOP” tidak dapat menjadi tameng apabila prosedur tersebut bertentangan dengan hukum.

Masyarakat kini menanti klarifikasi resmi dan langkah tegas dari manajemen pusat serta regulator.

Sebab, lembaga keuangan seharusnya berdiri di atas prinsip transparansi dan perlindungan nasabah bukan justru menambah beban melalui praktik yang diduga manipulatif.

Hingga berita ini diturunkan, belum ada pernyataan resmi lanjutan dari pihak terkait selain klaim bahwa seluruh proses telah sesuai prosedur.

Penulis : Madun